Przedsiębiorcy, którzy prowadzą podatkową książkę przychodów i rozchodów (PKPiR) mają prawo do ujmowania w niej kosztów ponoszonych w związku z prowadzoną działalnością gospodarczą.

Podróż służbowa polega na wykonywaniu na polecenie pracodawcy zadania służbowego poza miejscowością, w której znajduje się stałe miejsce pracy pracownika lub w której znajduje się siedziba pracodawcy (art. 775 § 1 ustawy z 26 czerwca 1974 r. - Kodeks pracy; dalej: k.p.).

Z tytułu podróży służbowej pracownikowi przysługują należności na pokrycie kosztów związanych z tą podróżą. Są to diety oraz zwrot kosztów przejazdów, dojazdów środkami komunikacji miejscowej, noclegów oraz innych niezbędnych udokumentowanych wydatków, określonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Definicja podróży służbowej

Pojęcie podróży służbowej pracownika, co do zasady, wynika z art. 775 k.p., który określa, że pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy przysługują należności na pokrycie kosztów związanych z podróżą służbową.

Zgodnie z tym przepisem - jak wynika z wyroku Sądu Apelacyjnego w Rzeszowie z 25 stycznia 2017 r. (III AUa 566/16): (...) podróżą służbową jest wykonywanie zadania określonego przez pracodawcę poza miejscowością, w której znajduje się stałe miejsce pracy pracownika, w terminie i w miejscu określanym w poleceniu wyjazdu służbowego, przy czym podróż służbowa ma mieć charakter incydentalny, tymczasowy i krótkotrwały związany z wykonaniem jakiegoś konkretnego zadania, nie zaś w sytuacji stałego, ciągłego wykonywania zwykłych obowiązków pracowniczych poza stałym miejscem świadczenia pracy.

Pojęcie podróży służbowej jest kluczowe z punktu widzenia przysługiwania pracownikowi należności na pokrycie kosztów związanych z podróżą służbową. Jeżeli bowiem pracownik nie znajduje się w podróży służbowej, należności te mu się nie należą.

Aby można było mówić o podróży służbowej, wyjazd musi spełniać następujące warunki:

- odbywać się na polecenie pracodawcy,

- jego celem musi być wykonanie zadania służbowego,

- miejsce wykonywania zadania służbowego musi się znajdować poza miejscowością, w której jest stałe miejsce pracy pracownika lub w której znajduje się siedziba pracodawcy.

Wszystkie powyższe cechy muszą wystąpić łącznie, gdyż brak którejkolwiek z nich wyklucza zakwalifikowanie pracy „wyjazdowej” jako tej świadczonej w ramach delegacji.

Wyjazd szkoleniowy pracownika powinniśmy kwalifikować jako podróż służbową, jeżeli podwładny: wyjeżdża poza siedzibę zakładu pracy lub stałe miejsce pracy oraz udaje się na szkolenie na wyraźne polecenie pracodawcy.

Za takim podejściem przemawia dodatkowo to, że zakład pracy nie może działać na koszt pracownika, który uczestniczy w szkoleniu z inicjatywy oraz w interesie pracodawcy, w związku z czym powinien mieć zapewniony zwrot określonych wydatków poniesionych z tytułu wyjazdu.

Zaznaczmy, że pracodawca nie może wysyłać osób w podróże służbowe (w tym na wyjazdowe szkolenia) przed ich zatrudnieniem. Aby móc wydawać polecenia służbowe, pracodawca musi uprzednio nawiązać stosunek pracy z osobą, którą chce skierować do odbycia delegacji.

Polecenie wyjazdu

Podróż służbowa odbywa się na polecenie pracodawcy, które najczęściej ma formę pisemną. Skoro podróż służbowa jest wyjazdem na polecenie pracodawcy, to pewne wyjazdy nie mogą zostać uznane za delegację.

Przepisy prawa pracy nie określają bezpośrednio maksymalnego czasu trwania delegacji. Powszechnie przyjmuje się jednak, że wyjazd w delegację stanowi wyjątkowe i incydentalne zjawisko wśród pracowniczych obowiązków. Jest zatem pewnym odstępstwem od zobowiązania pracownika do świadczenia pracy w określonym miejscu, a jako odstępstwo nie może trwać zbyt długo. W praktyce przez analogię przyjmuje się, że delegacja może trwać maksymalnie 3 miesiące (art. 42 § 4 k.p. - przepis ten dotyczy możliwości czasowego powierzenia innej pracy niż wynikająca z umowy o pracę, a nie tej samej pracy, ale w innym miejscu).

WAŻNE!

Podróż służbowa co do zasady nie może trwać dłużej niż 3 miesiące.

Skoro pracodawca nie może narzucać wyjazdów delegacyjnych trwających powyżej 3 miesięcy, to należy uznać, że dłuższy wyjazd odbywa się za zgodą pracownika. Samo więc udanie się w 4- czy 5-miesięczną delegację może zostać uznane za zgodę na czasową zmianę miejsca pracy. W konsekwencji wyjazd ten nie będzie mógł być traktowany jako delegacja.

Sąd Najwyższy w wyroku z 10 maja 2012 r. (II PK 223/11, OSNP 2013/7-8/79) uznał, że jeżeli nie doszło do polecenia wyjazdu służbowego przez pracodawcę ani nawet ustnego uzgodnienia służbowego wyjazdu, to wyjazdu pracownika nie można uznać za podróż służbową.

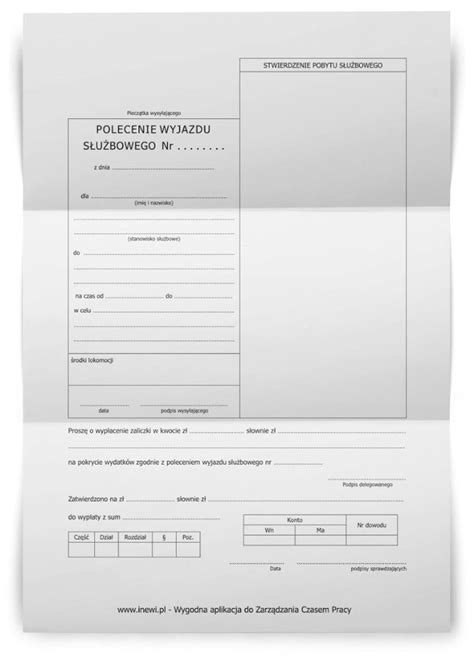

Treść polecenia wyjazdu

Kodeks pracy i rozporządzenie o podróżach służbowych nie wymagają, aby polecenie wyjazdu służbowego miało formę pisemną. Nie oznacza to jednak, że pracodawca może ograniczyć się w tym zakresie do ustnego polecenia. Należy pamiętać, że kwalifikowanie wyjazdu jako podróży służbowej i związane z tym zwolnienia podatkowo-składkowe świadczeń otrzymywanych z tego tytułu przez pracownika muszą się opierać na faktycznym udokumentowaniu wyjazdu. Udokumentowaniem będzie polecenie wyjazdu, które do celów rozliczeniowych powinno jednak mieć formę pisemną.

W wyroku z 26 stycznia 2007 r. (I SA/Wr 1332/06) WSA we Wrocławiu wskazał, że powierzenie pracownikowi przez pracodawcę wykonania określonego zadania służbowego poza stałym miejscem pracy wymaga odpowiedniego udokumentowania. Takim dokumentem najczęściej jest polecenie wyjazdu służbowego (delegacja). W przypadku częstych podróży służbowych możliwe jest wystawienie zbiorczego polecenia wyjazdu służbowego, w którym byłyby ujęte wszystkie delegacje planowane na dany okres.

Często pomijane jest przy tym znaczenie pisemnego polecenia wyjazdu. Dokument ten służy przekazaniu pracownikowi określonych informacji i jednocześnie zobowiązaniu go do określonych działań. Pracodawca zaś przez treść polecenia wyznacza poziom poniesionych wydatków (np. określając środek transportu). W tym kontekście ustne polecenie mogłoby w wielu przypadkach powodować problemy dowodowe w zakresie rozliczeń delegacji między pracownikiem a pracodawcą.

Polecenie udania się w delegację powinno zawierać podstawowe informacje związane z wyjazdem, tj. wskazanie:

- celu wyjazdu - zarówno miejsca (miejsc), jak i zadań do wykonania przez pracownika,

- miejsca rozpoczęcia i zakończenia podróży,

- czasu trwania delegacji,

- środka transportu,

- czy pracownik otrzymał zaliczkę na pokrycie kosztów podróży (jeśli tak, to powinna zostać określona wysokość zaliczki).

W poleceniu pracownik otrzymuje informację, gdzie ma pojechać (przy czym może to być zarówno jedno miejsce, jak i kilka) i co ma zrobić - czyli jakie zadanie służbowe ma wykonać.

Miejscowość rozpoczęcia i zakończenia podróży określa pracodawca. Pracodawca może uznać za miejscowość rozpoczęcia lub zakończenia podróży miejscowość pobytu stałego lub czasowego pracownika. Umożliwia to rozliczenie kosztów podróży już od faktycznego miejsca zamieszkania pracownika, czyli rzeczywistych kosztów ponoszonych przez pracownika.

Podróż służbowa rozpoczyna się po opuszczeniu miejscowości określonej jako miejscowość początkowa tej podróży.

Pracodawca wskazuje, kiedy pracownik ma się udać w podróż i kiedy z niej powrócić. Nie należy przy tym ograniczać się jedynie do dat, ale też określić godziny podróży.

Przy określaniu w szczególności godziny rozpoczęcia podróży należy pamiętać o przepisach dotyczących czasu pracy. Jeśli przejazd w delegacji przypada poza zwykłymi godzinami pracy pracownika, nie jest wliczany do czasu pracy. Będzie jednak zaliczany wówczas, gdy podczas przejazdu pracownik wykonuje pracę (np. kierowca).

Przy wyborze środka transportu należy brać pod uwagę nie tylko koszty, ale także m.in. to, o jakiej godzinie pracownik za jego pomocą powróci z delegacji. Niekiedy tańsza podróż może dawać podstawę do usprawiedliwienia nieobecności w pracy kolejnego dnia. Według § 3 pkt 5 rozporządzenia z 15 maja 1996 r. w sprawie sposobu usprawiedliwiania nieobecności w pracy oraz udzielania pracownikom zwolnień od pracy nieobecność w pracy usprawiedliwia m.in. oświadczenie pracownika potwierdzające odbycie podróży służbowej w godzinach nocnych, zakończone w takim czasie, że do rozpoczęcia pracy nie upłynęło 8 godzin, w warunkach uniemożliwiających odpoczynek nocny. Przyjmuje się, że warunki umożliwiające wypoczynek w porze nocnej to miejsce leżące do spania - przejazd w przedziale sypialnym z kuszetką. Odbywanie podróży w ten sposób może spowodować, że pracodawca nie będzie musiał zapewniać pracownikowi dodatkowego wolnego dnia.

Rozliczenie podróży służbowej

Zgodnie z rozporządzeniem w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, zapisów dotyczących kosztów podróży służbowej, w tym również diet właściciela oraz osób z nim współpracujących, dokonuje się przez tzw. Rozliczenie podróży służbowej.

Dane na rozliczeniu podróży służbowej:

Ten dokument powinien zawierać przede wszystkim dane takie jak:

- imię i nazwisko osoby odbywającej podróż służbową,

- stanowisko pracownika,

- cel podróży,

- miejsce wyjazdu,

- nazwa miejscowości docelowej,

- liczba godzin i dni przebywania w podróży służbowej,

- data i godzina wyjazdu oraz powrotu,

- stawka i wartość przysługujących podróżującemu diet krajowych i/lub diet zagranicznych,

- informacje o stosowanych podczas podróży środkach lokomocji,

- sumę poniesionych kosztów (w praktyce najlepiej z podziałem na koszty przejazdu wynikające bezpośrednio z dokumentów zakupowych, koszty przejazdu - ryczałt lub koszty przejazdu - kilometrówka jeżeli wyjazd dotyczy samego przedsiębiorcy, koszty noclegów wynikające bezpośrednio z dokumentów zakupowych, koszty noclegów - ryczałt i inne).

Do sporządzonego rozliczenia należy dołączyć dokumenty potwierdzające poniesienie wydatku (faktury lub rachunki).

Rozporządzenie ministra pracy i polityki społecznej (§ 5 pkt 1) dotyczące krajowych podróży służbowych wyznacza 14 dni od dnia zakończenia tej podróży do jej rozliczenia.

Według rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów zapisów dotyczących kosztów podróży służbowej, w tym diet pracodawcy oraz pracowników, należy dokonać na podstawie rozliczenia sporządzonego na dowodzie wewnętrznym.

Zgodnie z § 13 ust. 3 rozporządzenia dowód wewnętrzny, pozwalający na rozliczenie podróży służbowej i jej zaksięgowanie, powinien zawierać:

- imię i nazwisko,

- cel podróży,

- nazwę miejscowości docelowej,

- liczbę godzin i dni przebywania w podróży służbowej (data i godzina wyjazdu oraz powrotu),

- stawkę i wartość przysługujących diet.

Rozliczenie podróży służbowej w systemie wFirma.pl

W celu rozliczenia delegacji w systemie wFirma.pl należy dodać dowód wewnętrzny według schematu: WYDATKI » ZAKSIĘGOWANE » DODAJ » DOWÓD WEWNĘTRZNY. Następnie w oknie dodawania dowodu wewnętrznego należy wypełnić wymagane pola, które muszą znajdować się na DW rozliczającym delegację. Zaksięgowany wydatek związany z podróżą służbową zostanie ujęty w KPiR w kolumnie 13 jako pozostały koszt a rozliczenie podróży służbowej będzie można podpiąć pod stworzone DW np. Podróże służbowe krajowe i zagraniczne - rozliczanie i ewidencja księgowa>>> Zakupy podczas podróży służbowych - rozliczenie VAT>>>

Jak rozliczyć różnice kursowe?

Diety i zwroty kosztów

Zgodnie z § 7 rozporządzenia w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej dieta krajowa obecnie wynosi: 38 zł (od 28 lipca 2022 roku do 31 grudnia 2022) 45 zł (od 1 stycznia 2023 roku).

Jeżeli podróż krajowa trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości. Natomiast za niepełną dobę trwającą:

- poniżej 8 godzin - nie przysługuje,

- od 8 do 12 godzin - przysługuje 1/2 diety krajowej,

- ponad 12 godzin - przysługuje dieta w pełnej wysokości.

Ryczałt na nocleg

W przypadku, gdy pracownik nie miał zapewnionego przez pracodawcę noclegu, nie przedłożył również dokumentów (faktur, rachunków), może otrzymać zwrot części kosztów - tzw. ryczałt za nocleg. Jest on limitowany postanowieniami ustawy.

Ryczałt za wyjazd prywatnym samochodem pracownika

Gdy pracownik w podróż służbową wyjeżdża prywatnym autem, ma prawo do zwrotu kosztów na podstawie ryczałtu samochodowego wyliczanego na podstawie kilometrówki (§ 3 pkt 4 rozporządzenia) według schematu:

liczba rzeczywiście przejechanych w celach służbowych kilometrów x ustawowa stawka za 1 km

Zwrot kwoty wynikającej z limitu ryczałtu samochodowego może stanowić koszt pracodawcy.

Wszystkie należności wypłacone ponad limit wynikający z ustawowej stawki na 1 km nie stanowią kosztu uzyskania przychodu przedsiębiorcy.

Przykład 2.

Pracownik odbył krajową podróż służbową prywatnym samochodem, która trwała 3 dni. Wyjazd nastąpił 23 czerwca 2022 o godzinie 7:30, a powrót 25 czerwca o godz 18:00. W tym czasie skorzystał z dwóch noclegów. W jakim wymiarze pracownikowi przysługuje dieta krajowa?

Podróż służbowa pracownika trwała 2 pełne doby oraz 10 godzin 30 minut. W tej sytuacji przysługuje mu 2 i 1/2 diety krajowej, czyli 75 zł (30 zł x 2,5 = 75 zł).

Z racji tego, że pracownik odbył podróż prywatnym samochodem, może wnioskować do pracodawcy o zwrot kosztów na podstawie ryczałtu samochodowego wyliczanego z kilometrówki, a także kosztów dwóch noclegów w wysokości 90 zł.

Przykład 3.

Pracownik odbył podróż krajową w celach służbowych, która trwała nie dłużej niż dobę. Wyjazd nastąpił 5 kwietnia 2022 w godzinach od 8:00 do 20:45. Pracownik korzystał z komunikacji miejskiej. Jaka wysokość diety przysługuje pracownikowi?

Podróż służbowa trwała 12 godzin 45 minut zatem pracownikowi przysługuje 1 dieta krajowa w kwocie 30 zł. Za przejazd komunikacją miejską pracownik może starać się o zwrot w wysokości 20% diety, czyli 6 zł.

Jeżeli podróż pracownika nie przekraczałaby 8 godzin, wówczas pracownikowi nie przysługuje dieta krajowa.

Ograniczenie zwrotu wydatków na podróż służbową

Zatrudniający pracowników ma prawo określić w wewnętrznym regulaminie firmy (lub bezpośrednio w umowach w przypadku pracowników zatrudnionych na podstawie umów cywilnoprawnych) indywidualne stawki diet i ryczałtów. Przy stawkach dotyczących diet pracodawca musi jednak pamiętać, że zgodnie z Kodeksem pracy (art. 77 § 4) nie mogą być one niższe niż dieta z tytułu podróży służbowej na obszarze kraju, którą podają przepisy rozporządzenia MPiPS wykonawczego do ustawy.

Pracodawca ma prawo ustalić wyższe niż obowiązujące w przepisach limity, jednak na uwadze musi mieć wówczas fakt, że nadwyżka zwróconych pracownikowi wydatków związanych z podróżą służbową ponad limit nie będzie stanowiła dla firmy kosztów podatkowych.

Istotne uzasadnienie poniesionego kosztu

Przedsiębiorcy powinni mieć na uwadze, że w razie kontroli może zaistnieć konieczność uzasadnienia delegacji. Na wypadek, gdyby przedstawiciele kontroli domagali się od podatnika wyjaśnień, warto wraz z rozliczeniem delegacji przechowywać dowody, które potwierdzą nasz wyjazd w celach służbowych. Niektóre z nich, jak bilety (z datą i godziną przejazdu), faktury za nocleg stanowią jednocześnie dowody księgowe, więc ich przechowywanie jest oczywiste. Dodatkowo jednak można przechowywać korespondencję z klientem, kontrahentem w sprawach związanych właśnie z wyjazdem, foldery czy umowy podpisane podczas pobytu w delegacji. Dodatkowo w przypadku wyjazdów na szkolenia czy targi przedsiębiorca powinien posiadać faktury lub rachunki za wstęp, potwierdzające cel wyjazdu.

Koszty podróży służbowej w KPiR

Przedsiębiorcy, którzy prowadzą podatkową książkę przychodów i rozchodów (PKPiR) mają prawo do ujmowania w niej kosztów ponoszonych w związku z prowadzoną działalnością gospodarczą. Koszty podróży służbowej pracownika, są dla pracodawcy kosztami uzyskania przychodów do określonych przepisowo kwot. Natomiast podstawą do zaliczenia kosztów wyjazdu przedsiębiorcy do kosztów uzyskania przychodów jest uzasadnienie, że dana podróż przedsiębiorcy była rzeczywiście delegacją.

Koszty przejazdów

Koszty związane z przejazdem samochodem służbowym, wprowadzonym do ewidencji środków trwałych, rozliczane są na podstawie przedstawionych faktur i rachunków dotyczących opłat za paliwo, przejazdów autostradą, opłat parkingowych itp.

Do odbycia podróży służbowej poza autem firmowym, może posłużyć również samochód prywatny pracownika czy przedsiębiorcy. Koszty związane z podróżą własnym środkiem transportu mogą być zaliczone do kosztów uzyskania przychodów do wysokości limitu, tzw. kilometrówki wynikającej z ewidencji przebiegu pojazdu. By ująć wydatki tego typu, konieczne jest prowadzenie ewidencji przebiegu pojazdu, z której będzie wynikała ilość przejechanych przez delegowaną osobę kilometrów. Do kosztów zalicza się więc limit ilości przejechanych kilometrów przemnożony przez ustaloną przez MPiPS stawkę za jeden kilometr.

Odbycie podróży służbowej innym środkiem komunikacji ewidencjonowane jest na podstawie np. biletów lub faktur.

Wydatki związane z noclegami

Koszty poniesione w związku z noclegami, mogą być rozliczone ryczałtem bądź na podstawie faktur czy rachunków. Należy pamiętać, że faktury za noclegi księguje się w KPiR w kwocie brutto, ponieważ nie przysługuje w ich wypadku prawo do odliczenia VAT i cała kwota stanowi koszt uzyskania przychodów.

Jeśli jednak pracodawca nie zapewnia noclegów, a brak jest faktur bądź rachunków potwierdzających ich koszty, to rozlicza się je ryczałtem. Suma wypłaconego pracownikowi ryczałtu, podobnie jak dieta, ujmowana jest w KPiR na podstawie dowodu wewnętrznego.

Ryczałt za nocleg nie przysługuje przedsiębiorcy. Rozliczenie kosztów noclegów w przypadku właściciela firmy jest możliwe jedynie na podstawie faktycznie poniesionych i udokumentowanych wydatków, czyli na podstawie faktur bądź rachunków.

Inne wydatki

W przypadku właściciela firmy ewidencjonowane są one na podstawie faktur, rachunków i innych standardowych dokumentów tak jak koszty bieżącej działalności. Zasadniczo nie dokonuje się rozliczenia tych wydatków dowodem wewnętrznym.

Odliczenie VAT

Ważny jest również fakt, wykluczenia przez ustawodawcę możliwości odliczenia VAT od niektórych faktur, bardzo często spotykanych przy delegacjach. Są to faktury za noclegi, usługi gastronomiczne oraz bilety kolejowe i autobusowe na trasach krótszych niż 50 km. W związku z tym księgowanie takich kosztów do KPiR następuje w kwotach brutto, z pominięciem rejestru zakupów VAT.

Podsumowanie

Koszty diet i innych należności za czas podróży dotyczące pracownika księgowane są do KPiR poprzez dowód wewnętrzny. Koszty związane z delegacją pracodawcy księgowane są do KPiR zgodnie z charakterystyką dokumentu, czyli jako faktury bądź rachunki, poza wartością diet, która księgowana jest tak jak w przypadku delegacji pracownika - poprzez dowód wewnętrzny.