Zmiana wysokości wynagrodzenia o charakterze stałym miesięcznym, jeśli następuje w trakcie miesiąca, wymaga odpowiedniego obliczenia wynagrodzenia za ten okres. W celu ustalenia należnej kwoty należy obliczyć dwie części wynagrodzenia - za okres przed zmianą stawki i po niej, a następnie je zsumować.

Przepisy prawa pracy nie zawierają jednolitej normy wskazującej wprost, jak należy wyliczyć wynagrodzenie pracownika ze stałą miesięczną stawką, któremu w trakcie miesiąca została zmieniona wysokość tej stawki. W praktyce przyjmuje się jednak pewne zasady, które opierają się na przepisach Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy.

Metody obliczania wynagrodzenia za niepełny miesiąc

W sytuacjach, gdy pracownik nie przepracował pełnego miesiąca - czy to z powodu rozpoczęcia lub zakończenia zatrudnienia w jego trakcie, czy też z powodu nieobecności, pensja musi być określona proporcjonalnie do rzeczywistego czasu pracy. Istnieją dwie podstawowe metody obliczeń wynagrodzenia za pracę za niepełny miesiąc:

- Metoda godzinowa: Miesięczną pensję dzieli się przez liczbę godzin przypadających do przepracowania w danym miesiącu (zgodnie z nominalnym wymiarem czasu pracy), a następnie otrzymaną stawkę godzinową mnoży się przez liczbę godzin faktycznie przepracowanych.

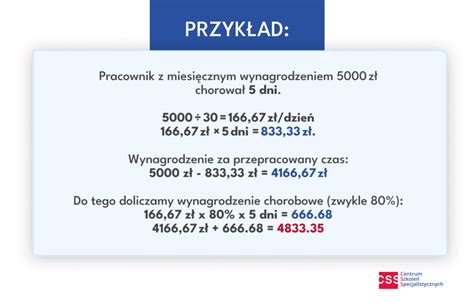

- Metoda dzienna: Stałą miesięczną pensję dzieli się przez 30 dni, a następnie mnoży przez liczbę dni faktycznie przepracowanych. Ta metoda jest stosowana w przypadku płatnych nieobecności, takich jak urlop wypoczynkowy, wynagrodzenie chorobowe czy urlop macierzyński.

W przypadku nieobecności niepłatnych, takich jak urlop bezpłatny, wychowawczy czy inne nieodpłatne absencje, stosuje się metodę godzinową. Wówczas miesięczną pensję dzieli się przez liczbę godzin przypadających do przepracowania, a otrzymaną stawkę godzinową mnoży przez liczbę godzin nieobecności, a następnie odejmuje tę kwotę od wynagrodzenia za cały miesiąc.

Kluczowe jest zastosowanie właściwego dzielnika. Zgodnie ze stanowiskiem resortu pracy, użyte w przepisach sformułowanie: "liczba godzin przypadających do przepracowania w danym miesiącu" oznacza liczbę godzin, do przepracowania których pracownik zobowiązany jest zgodnie z wymiarem czasu pracy w tym miesiącu (a nie liczbę godzin do przepracowania w tym miesiącu zgodnie z rozkładem czasu pracy konkretnego pracownika). Oznacza to, że należy stosować nominalny miesięczny wymiar czasu pracy, obliczony zgodnie z art. 130 Kodeksu pracy, niezależnie od faktycznego rozkładu godzin w danym miesiącu czy okresu rozliczeniowego.

Obliczanie wynagrodzenia przy zmianie stawki w trakcie miesiąca - praktyczny przykład

Załóżmy, że pracownik był zatrudniony od poniedziałku do piątku, z miesięcznym wynagrodzeniem zasadniczym w wysokości 3.000 zł. Od 15 stycznia br. w zakładzie przyznano 8% podwyżki, co oznacza, że jego nowe wynagrodzenie wynosi 3.240 zł miesięcznie. Styczeń ma 31 dni.

1. Obliczenie stawki godzinowej przed podwyżką:

Przyjmując nominalny czas pracy w styczniu jako 168 godzin (co jest typowym wymiarem dla pełnego etatu w styczniu, zakładając standardowy tydzień pracy), obliczamy stawkę godzinową:

3.000 zł : 168 godzin = 17,86 zł/godzinę

2. Obliczenie wynagrodzenia za okres od 1 do 14 stycznia:

Pracownik przepracował 14 dni. Zakładając standardowy 8-godzinny dzień pracy, daje to 14 dni * 8 godzin/dzień = 112 godzin. Jednakże, jeśli Święto Trzech Króli (6 stycznia) wypadało w dzień roboczy i nie zostało odpracowane w innym terminie, należy uwzględnić tę nieobecność. Jeśli przyjmiemy, że pracownik faktycznie przepracował 72 godziny do 14 stycznia (co może wynikać z uwzględnienia dni wolnych i świąt w rozkładzie pracy):

17,86 zł/godzinę * 72 godziny = 1.285,92 zł

3. Obliczenie stawki godzinowej po podwyżce:

Nowe wynagrodzenie miesięczne wynosi 3.240 zł. Dzielimy przez nominalny czas pracy w miesiącu:

3.240 zł : 168 godzin = 19,29 zł/godzinę

4. Obliczenie wynagrodzenia za okres od 15 do 31 stycznia:

Okres od 15 do 31 stycznia to 17 dni. Zakładając, że pracownik przepracował w tym okresie 104 godziny (co wynika z pozostałych dni roboczych w miesiącu, z uwzględnieniem ewentualnych dni wolnych lub świąt):

19,29 zł/godzinę * 104 godziny = 2.006,16 zł

5. Obliczenie wynagrodzenia za cały styczeń:

Sumujemy wynagrodzenie za obie części miesiąca:

1.285,92 zł + 2.006,16 zł = 3.292,08 zł

W tym przypadku, wynagrodzenie za cały styczeń wyniosło 3.292,08 zł.

Jak wyliczyć wynagrodzenie i składki ZUS dla pracownika w 2026 roku?

Dodatkowe aspekty i potencjalne błędy

Należy pamiętać, że zasady te odnoszą się głównie do pracowników zatrudnionych na podstawie umowy o pracę. W przypadku umów cywilnoprawnych, np. umowy zlecenia, rozliczenia mogą wyglądać inaczej. Jeśli osoba zatrudniona na podstawie umowy zlecenia opłaciła dobrowolne ubezpieczenie chorobowe, może ubiegać się o zasiłek chorobowy z ZUS.

Prawidłowe rozliczenie wynagrodzenia za niepełny okres wymaga znajomości przepisów, dokładności w kalkulacjach oraz rzetelnej ewidencji czasu pracy. Warto zwrócić uwagę na potencjalne błędy, takie jak:

- Pomyłki w stosowaniu metod (np. stosowanie metody dziennej zamiast godzinowej przy niepłatnych nieobecnościach).

- Niewłaściwe obliczanie czasu pracy (nieuwzględnianie świąt, dni wolnych czy skróconych zmian).

- Pominięcie minimalnego wynagrodzenia (przy zatrudnieniu na część etatu).

- Błędne naliczanie składników zmiennych (zapominanie o proporcjonalnym obniżeniu premii czy dodatków).

- Brak ewidencji i dokumentacji.

Również stałe bonusy czy premie, jeśli dotyczą całego miesiąca, powinny być rozliczane proporcjonalnie do czasu pracy. Prawo pracy nie określa jednoznacznie sposobu naliczania dodatków za krótszy czas, dlatego w praktyce stosuje się zasady analogiczne do obliczania wynagrodzenia zasadniczego.

W przypadku pracownika wykonującego obowiązki jedynie przez część miesiąca, konieczne jest ustalenie pensji za przepracowany czas, zgodnie z zasadami przewidzianymi w prawie pracy. Pracodawca jest zobowiązany wypłacić wynagrodzenie tylko za konkretny czas pracy.

Przykładowo, jeśli pracownik był nieobecny z powodu urlopu bezpłatnego, jego wynagrodzenie miesięczne zostanie podzielone przez liczbę godzin przypadających do przepracowania w danym miesiącu. Otrzymaną stawkę godzinową należy pomnożyć przez liczbę godzin nieobecności pracownika, a uzyskaną kwotę odjąć od wynagrodzenia za cały miesiąc.

Podsumowując, obliczenie wynagrodzenia przy zmianie stawki w trakcie miesiąca opiera się na podziale miesiąca na dwa okresy i zastosowaniu odpowiednich stawek godzinowych, obliczonych na podstawie nominalnego wymiaru czasu pracy w danym miesiącu.

tags: #jak #wyliczyc #wynagrodzenie #przy #zmianie #w