Zanim pracownik przystąpi do działania, powinien podpisać umowę o pracę. Jest to niezbędne, bo ten wiążący dokument wyznacza przede wszystkim stanowisko pracy, miejsce jej wykonywania, a także to, co najważniejsze, kwotę wynagrodzenia.

Problematyczne potrafi być ustalenie, jaką kwotę przyszłej wypłaty wpisać, by było to jasne dla obu stron. Większość pracowników wolałaby, by pojawiła się tam kwota netto, czyli odpowiadająca dokładnie tej, którą otrzymają na konto lub do ręki. Dla przedsiębiorców zaś lepsze byłoby wpisanie kwoty brutto, która oznacza to, ile oni muszą faktycznie zapłacić miesięcznie za pracownika.

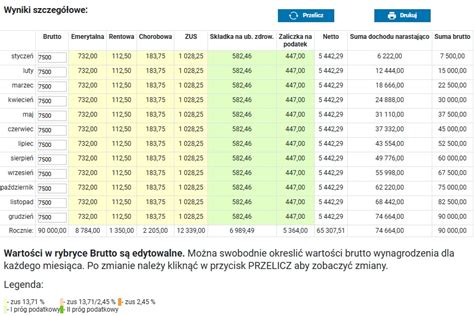

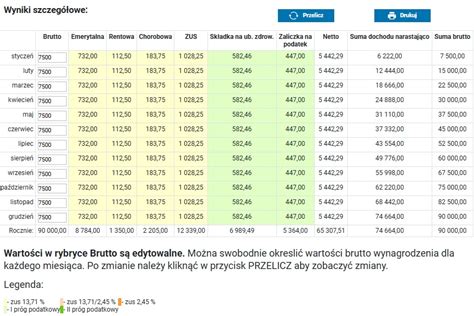

W sieci dostępnych jest wiele kalkulatorów wynagrodzenie brutto netto, które w szybki sposób pozwalają przeliczyć wysokość pensji pracownika.

Brutto czy netto na umowie?

Z punktu widzenia Kodeksu Pracy pracownik zarabia tyle, co ma wykazane jako brutto. W Kodeksie Pracy nie ma tego jasno wyjaśnionego, aczkolwiek wydaje się, że poprawniejsze jest wpisanie kwoty brutto. Co do zasady bowiem, chociaż to przedsiębiorca wylicza składki i podatek, a następnie wpłaca je na odpowiednie konta w imieniu pracownika, to zgodnie z przepisami robi to z kwoty jego wynagrodzenia.

Świadczy o tym chociażby fakt, że oprócz składek i podatków, które są ujęte w kwocie brutto, potem pracodawca płaci też osobno jeszcze składki od wynagrodzenia pracownika. Zgodnie z literą prawa mamy więc sytuację taką, że jeżeli pracownik zarabia 5000 złotych brutto, to jest to jego faktyczna kwota wynagrodzenia i ona powinna znaleźć się na umowie o pracę.

To, że z tego wynagrodzenia należy potem wpłacić do ZUS i Urzędu Skarbowego łącznie około 1340 złotych to inna kwestia i chociaż robi to sam pracodawca, to teoretycznie robi to poniekąd z pieniędzy pracownika. W teorii wypłaca mu 5000 złotych, a następnie pobiera 1340 złotych, by przekazać je do odpowiednich organów. Oczywiście wszystko to odbywa się automatycznie, więc sam pracownik otrzymuje tylko tę kwotę po wszelkich rachunkach, czyli wynagrodzenie w wysokości około 3660 złotych.

Minimalne wynagrodzenie za pracę w 2022 roku wynosi 3010 zł brutto. Zgodnie z art. 29 Kodeksu pracy w zawartej umowie o pracę znaleźć musi się między innymi punkt mówiący o wynagrodzeniu, które otrzyma pracownik za wykonywaną przez siebie pracę.

Warto zauważyć, że ustawodawca w Kodeksie pracy nie operuje pojęciem „wynagrodzenie brutto” czy „wynagrodzenie netto”. Pojawia się wyłącznie mowa o wynagrodzeniu, które przysługuje pracownikowi w związku ze świadczoną przez niego pracą. Całkowity koszt zatrudnienia pracownika, jaki ponosi pracodawca, to wynagrodzenie brutto oraz składki ZUS obciążające pracodawcę. Składki ZUS są potrącane z wynagrodzenia pracownika jak również z kieszeni przedsiębiorcy. W praktyce musi pokrywać je przedsiębiorca, to on jest odpowiedzialny za uregulowanie należności, pracownik nie może uniknąć płacenia podatków i składek.

Wynagrodzenie za pracę jest istotnym i koniecznym elementem każdego stosunku pracy, niezależnie od podstawy jego nawiązania (art. 22 kp). W skład każdego wynagrodzenia za pracę - bez względu na stosowany system wynagradzania - wchodzi zawsze wynagrodzenie zasadnicze, które ustalane jest w sposób niejednolity, w zależności od systemu wynagradzania.

Orzeczeniem, które zapoczątkowało dyskusję w tym zakresie, był wyrok SN z 9 lipca 2014 r. (I PK 250/13). Sąd Najwyższy w tym orzeczeniu stwierdził, że wynagrodzenie za pracę, jako pojęcie prawa pracy, oznacza całość należnej na podstawie przepisów płacowych i umowy o pracę zapłaty za pracę, obejmującą także część, którą pracodawca odlicza jako składki na ubezpieczenia społeczne i zaliczki na podatek dochodowy.

Stanowisko to było już prezentowane we wcześniejszych orzeczeniach SN, tj. Zwłaszcza w uchwale z 7 sierpnia 2001 r. SN, podsumowując wcześniejsze orzecznictwo, stwierdził, że wynagrodzenie za pracę, jako niezbędny element stosunku pracy (art. 22 § 1 kp). Nie można konstruować definicji wynagrodzenia za pracę, w której będzie się wyróżniać część wynagrodzenia za pracę należną pracownikowi (wynagrodzenie netto) i część, która pracownikowi nie przysługuje. Wynagrodzenie za pracę należy się pracownikowi w całości i takie wynagrodzenie wyznaczone jest przez treść stosunku pracy, a więc w takiej wysokości należy je również zasądzać w sporze sądowym między stronami stosunku pracy.

Potoczne znaczenie ma pojęcie wynagrodzenia „netto”, przez które należy rozumieć część wynagrodzenia za pracę wypłacaną pracownikowi, ale tylko wtedy, gdy pracodawca dokona stosownych odliczeń na podstawie innych przepisów prawa. Potwierdził to SN we wskazanej uchwale z 19 września 2002 r., stwierdzając, że wynagrodzenie za pracę, jako niezbędny element treści stosunku pracy, jest określone przepisami prawa pracy, z których niewątpliwie wynika, że należy się w całości, a więc również w części, którą pracodawca ma obowiązek potrącić (odliczyć).

Zdaniem SN nie do pomyślenia jest zatem koncepcja, która w sferze wynagrodzenia za pracę odróżniałaby część należną (wynagrodzenie „netto”) i część nieprzysługującą pracownikowi. Kwoty wynagrodzenia, które pracodawca oblicza i pobiera jako płatnik podatku czy składek, są zatem również częścią pracowniczego wynagrodzenia, nie zaś kwotami należnymi ex lege Skarbowi Państwa czy innemu publicznoprawnemu podmiotowi. W rezultacie pracodawca był wobec pracownika dłużnikiem zobowiązanym do zapłaty przysługującego wynagrodzenia w pełnej wysokości, a kwoty, które przekazuje jako płatnik podatku dochodowego i zaliczki na składki ubezpieczeniowe, są częścią wynagrodzenia pracownika. To, że nie są one fizycznie wypłacane pracownikowi, lecz przekazywane odpowiednim organom jako zaliczki i składki, jest w tym wypadku wymaganym przez prawo sposobem realizacji obowiązku zapłaty pracownikowi części wynagrodzenia. Wobec tego całe wynagrodzenie za pracę jest przedmiotem wierzytelności pracownika wobec pracodawcy z tytułu zapłaty za pracę (art. 22 § 1 kp).

Tak rozumiana zapłata jest przedmiotem ustalania wynagrodzenia za pracę według zasad wskazanych w art. 78 kp i przysługuje pracownikowi na podstawie art. 80 kp. Takie wynagrodzenie powinno być, zgodnie z art. 29 § 1 pkt 3 i § 2 kp, określone na piśmie w umowie o pracę.

Ma to również istotne znaczenie dla ochrony wynagrodzenia pracowniczego. Zasada, że pracownik nie może zrzec się prawa do wynagrodzenia ani przenieść tego prawa na inną osobę (art. 84 kp), jest jedną z fundamentalnych zasad prawa pracy.

Zdaniem SN (wyrok z 9 lipca 2014 r., I PK 250/13) wynagrodzenie za pracę powinno być ustalone w umowie o pracę w kwocie brutto. Tylko wynagrodzenie brutto określa kwotę stanowiącą ekwiwalent pracy pracownika w rozumieniu art. 22 § 1 kp. Wynagrodzenie netto, w przyjętym znaczeniu, jest zawsze kwotą pochodną - różnicą wynagrodzenia brutto i odliczeń zaliczek na podatek dochodowy i składek ubezpieczeniowych (w tym rozumieniu kwota netto nie musi być kwotą rzeczywiście wypłacaną pracownikowi, ponieważ po dokonaniu odliczeń podatkowo-składkowych pracodawca może dokonać potrąceń określonych w art. 87 § 1 i § 2 k.p.).

Rzeczywista wysokość wynagrodzenia netto będzie uzależniona od zmian kwot wynagrodzenia brutto w poszczególnych miesiącach (np. wypłat z tytułu godzin nadliczbowych i innych zmiennych składników), zmian obciążeń podatkowych i składkowych w ciągu roku obliczeniowego oraz, w odniesieniu do podatku dochodowego od osób fizycznych, od ostatecznego rozliczenia rocznego uwzględniającego różnego rodzaju wskazane w prawie podatkowym okoliczności (np. ulgi) wpływające na ustalenie wysokości podatku dochodowego. W rezultacie rzeczywista wartość wynagrodzenia netto może odbiegać od wysokości ustalonej w umowie o pracę.

Występujące w praktyce określanie wynagrodzenia za pracę w wysokości netto odnosi się w gruncie rzeczy do wartości ustalonej dowolnie lub wyliczonej z uwzględnieniem przyjętego przez strony obiektywnego parametru (np. kwoty wolnej od podatku, ulgi dla młodych). Bez prawidłowego ustalenia wynagrodzenia (brutto) pracownik nie wie, w jakiej wysokości wynagrodzenie mu przysługuje, co jest sprzeczne z obowiązkiem pracodawcy prawidłowego informowania pracownika o warunkach pracy, wynikającym z art. 29 kp, implementującego dyrektywę EWG 91/533 z dnia 14 października 1991 r. w sprawie obowiązku pracodawcy informowania pracowników o warunkach umowy o pracę lub stosunku pracy (art. 2 ust. 2 lit. h i art. 29 § 2 k.p.).

Pod wpływem tego orzeczenia pracodawcy zmieniali w umowach wysokości wynagrodzenia z kwoty netto na kwotę brutto. Wskazywana kwota netto mogła być podana w celu informacyjnym i stanowić jedynie wyliczenie hipotetyczne. Przykładowo w umowie wskazane było: „Pracownik otrzymuje miesięczne zasadnicze wynagrodzenie brutto w wysokości 5500 zł (co stanowi w przybliżeniu 3965,81 zł netto)”.

Wynagrodzenie brutto a netto - kluczowe różnice

Na co dzień spotykamy się z pojęciami brutto i netto w kontekście finansów, zakupów, ustalania wysokości zarobków czy transakcji. Zarówno cena brutto, jak i netto odnosi się do wartości danej usługi lub towaru. Ich różnicą jest natomiast wysokość tej wartości - cena brutto jest kwotą, na której ciążą różnorodne obciążenia (m.in. podatek). Natomiast cena netto możemy zdefiniować, jako tę pozbawioną obciążeń w postaci podatku VAT, jednak inne daniny (np. akcyza) mogą być w niej już uwzględnione.

Charakterystyka zarobków brutto i netto:

- Wartość brutto wynagrodzenia - jest to kwota wynagrodzenia, która zawiera dodatkowe obciążenia, na które składają się: podatek dochodowy od osób fizycznych (PIT), ubezpieczenie społeczne oraz składki na ubezpieczenie zdrowotne.

- Wartość netto wynagrodzenia - kwota, jaką otrzymuje pracownik od swojego pracodawcy po odliczeniu wcześniej wspomnianych podatków i składek (jest to tzw. kwota "na rękę").

Warto, aby kandydaci ubiegający się o dane stanowisko znali różnicę między pojęciami wynagrodzenie netto a wynagrodzeniem brutto, ponieważ pracodawca proponując miesięczne wynagrodzenie prawdopodobnie będzie miał na myśli kwotę brutto, czyli tę, od której należy odliczyć wszelkie obciążenia. Z kolei potencjalnego pracownika będzie interesować cena netto, czyli kwota, jaką otrzyma za wykonywaną przez siebie pracę.

Wynagrodzenie brutto to kwota, którą pracodawca ustala w umowie o pracę, z której następnie odliczane są podatki, składki na ubezpieczenie społeczne i zdrowotne. Wynagrodzenie netto to kwota, którą pracownik faktycznie otrzymuje na rękę.

Różnica pomiędzy płacą netto a płacą brutto w umowie o pracę wynika z obowiązkowych potrąceń, które są naliczane od pensji pracownika jeszcze przed jej wypłatą. Kwota brutto to pełna wartość wynagrodzenia zapisana w umowie, natomiast kwota netto to realny zarobek, który trafia na konto pracownika - pomiędzy tymi dwiema wartościami znajdują się przede wszystkim składki na ubezpieczenia społeczne i zdrowotne oraz zaliczka na podatek dochodowy.

W przypadku umowy o pracę - a w wielu sytuacjach również umowy zlecenia - pracownik finansuje część składek ZUS z własnego wynagrodzenia. Obejmują one ubezpieczenie emerytalne, rentowe, chorobowe oraz zdrowotne. Dodatkowo pracodawca opłaca własną część składek, których pracownik nie widzi bezpośrednio w swojej pensji, ale które wpływają na całkowity koszt zatrudnienia.

To właśnie suma tych potrąceń sprawia, że wynagrodzenie netto jest niższe niż kwota brutto widniejąca w ofercie pracy czy umowie.

Jak obliczyć wynagrodzenie z umowy o pracę?

Wynagrodzenie brutto to kwota, od której pracodawca powinien dokonać obowiązkowych potrąceń, czyli pomniejszyć je o należne:

- składki na ubezpieczenie społeczne i zdrowotne;

- zaliczkę na podatek dochodowy od osób fizycznych;

- wpłaty na PPK, jeśli pracownik przystąpił do tego programu.

Kwota netto natomiast to wynagrodzenie wypłacone pracownikowi po potrąceniu zobowiązań składkowych, podatkowych, tzw. wynagrodzenie „na rękę”.

Na ostateczną wysokość wynagrodzenia netto wpływa nie tylko system składek ZUS, ale również zaliczka na podatek dochodowy - jej wysokość zależy od kilku czynników, takich jak forma zatrudnienia, poziom wynagrodzenia, koszty uzyskania przychodu czy obowiązujące ulgi podatkowe. W praktyce oznacza to, że dwie osoby zarabiające tę samą kwotę brutto mogą otrzymywać różne kwoty netto.

Szczególne znaczenie mają tu preferencje podatkowe. Przykładowo zwolnienie z podatku PIT dla osób do 26. roku życia obowiązuje do rocznego limitu przychodów wynoszącego 85 528 zł brutto. Ulga obejmuje przychody uzyskiwane z umowy o pracę, umowy zlecenia oraz praktyk absolwenckich i staży uczniowskich. Po przekroczeniu limitu nadwyżka dochodu podlega opodatkowaniu na zasadach ogólnych. Warto również pamiętać, że ulga dla młodych nie dotyczy umów o dzieło.

❗ Ponieważ przepisy podatkowe i zasady naliczania składek mogą się zmieniać, przeliczanie brutto na netto warto regularnie weryfikować, korzystając z aktualnych kalkulatorów wynagrodzeń.

Wpływ ustalenia kwoty wynagrodzenia na koszty pracodawcy

Pracodawca może przyszłemu pracownikowi określić wynagrodzenie z umowy o pracę w kwocie netto, bowiem przepisy tego nie zabraniają. Działanie takie może mieć jednak wpływ na wysokość kosztów pracowniczych, jakie pracodawca będzie zobowiązany pokryć. Kosztem zatrudnienia pracownika są:

- wynagrodzenie brutto, w którym zawierają się składki ZUS oraz wpłaty na PPK stanowiące koszt pracownika, a także zaliczka na podatek;

- finansowane przez pracodawcę składki na ubezpieczenia społeczne, FP oraz FGŚP;

- finansowane przez pracodawcę wpłaty na PPK.

W przypadku zmiany miejsca zamieszkania i złożenia oświadczenia uprawniającego do stosowania przy naliczaniu wypłaty tak zwanych podstawowych kosztów uzyskania przychodu, kiedy wcześniej były stosowane podwyższone, pracownik mający określone wynagrodzenie w wartości netto nie poniesie żadnej straty. Jego wynagrodzenie brutto, od którego odprowadzane są składki, będzie jednak musiało zostać powiększone, a tym samym pracodawca będzie zobligowany do zapłaty wyższej kwoty wynagrodzenia oraz większych składek ZUS.

Podobna sytuacja będzie występowała w przypadku pracownika do 26. roku życia, który jest zwolniony z opłacania zaliczek na PIT. Wtedy bowiem, bez względu na ulgę, będzie otrzymywał określoną stawkę. W takim przypadku pracodawca będzie zobowiązany zmienić wysokość pensji brutto, gdy osoba zrezygnuje ze wspomnianej ulgi bądź ukończy wiek uprawniający ją do korzystania z takiego przywileju.

W razie zmiany wysokości składek ZUS, podatku dochodowego czy wpłat do PPK to pracodawca będzie ponosił koszty ubruttowienia wynagrodzenia, tak aby pracownik zawsze otrzymywał kwotę netto wynikającą z umowy o pracę.

Przykład 1.

Pani Anna ma zawartą umowę na kwotę 3 800,00 zł netto. Ze względu na wiek korzysta ze zwolnienia z PIT, nie jest uczestniczką PPK. Jej wynagrodzenie brutto ustalone jest na poziomie 4839,28 zł. W październiku 2025 roku kończy 26 lat, w związku z czym pracodawca powinien rozpocząć pobieranie zaliczek na podatek. Wzrośnie zatem koszt pracodawcy, bowiem wynagrodzenie brutto dla kwoty 3800,00 zł netto bez zwolnienia z PIT wyniesie 5090,17 zł.

Przykład 2.

Wynagrodzenie pana Damiana ustalone jest w wysokości 4 649,00 zł netto. Pracownik nie korzysta ze zwolnienia z PIT, pensja brutto wynosi 6 335,64 zł a całkowity koszt wynagrodzenia w tej sytuacji to 7 633,19 zł. Pan Damian od marca przystąpił do PPK. Wpłaty będą naliczane w standardowych stawkach - 2% pracownika i 1,5% pracodawcy. Pensja brutto wzrośnie do kwoty 6 545,67 zł w pierwszym miesiącu pobierania pierwszych wpłat na PPK:

- wynagrodzenie brutto: 6 545,67 zł

- składki społeczne: 6 545,67 zł x 13,71% = 897,42 zł

- podstawa składki zdrowotnej: 6 545,67 zł - 897,42 zł = 5 648,25 zł

- składka zdrowotna: 508,34 zł

- PPK pracownika: 130,91 zł

- podstawa opodatkowania: 6 545,67 zł - 897,42 zł - 250,00 zł = 5 498,25 zł ~ 5 498 zł

- zaliczka na podatek: 5 498 zł x 12% - 300,00 zł = 360,00 zł

- wynagrodzenie netto: 4 649,00 zł

Ważne jest, aby kandydaci podczas negocjacji wynagrodzenia podawali oczekiwania w kwocie brutto, gdyż to ona stanowi punkt odniesienia dla kosztów pracodawcy. Zrozumienie różnicy między brutto a netto pozwala na świadome negocjowanie warunków zatrudnienia.

Jak Negocjować Pensję na Rozmowie o Pracę?

Podsumowując, wynagrodzenie na umowie o pracę powinno być ustalone w kwocie brutto. Jest to nie tylko zgodne z Kodeksem Pracy, ale też pozwala na uniknięcie wielu wątpliwości, w sytuacji zmian podatkowych. Oczywiście nie oznacza to, że jeżeli ktoś podpisał z pracownikiem umowę, gdzie występuje kwota netto, to ta staje się ona nieważna. Ustalenie wynagrodzenia jest elementem obowiązkowym każdej zawieranej umowy o pracę - obok określenia rodzaju, miejsca, wymiaru czasu pracy i terminu jej rozpoczęcia.

tags: #czy #pracodawca #w #umowie #o #prace