Przedsiębiorca, który planuje wykorzystywać w prowadzonej działalności gospodarczej samochód osobowy, ma do wyboru kilka możliwości. Może zdecydować się na przykład na zawarcie umowy leasingu pojazdu, czy też jego najmu. Jeszcze innym rozwiązaniem jest wprowadzenie auta do ewidencji środków trwałych i amortyzacja. Pojazd stanowi wówczas środek trwały w prowadzonej działalności.

Amortyzacja samochodu to kluczowy element w zarządzaniu finansami każdej firmy, który ma znaczący wpływ na bilans i efektywność podatkową. Przedsiębiorca za pomocą tego procesu może systematycznie rozkładać koszt zakupu samochodu na okres jego użytkowania. Jest to niezbędne dla właściwego zarządzania środkami trwałymi. W tym artykule przyjrzymy się, jak przepisy regulują proces amortyzacji środków trwałych, jakie są dobre praktyki oraz jakie korzyści mogą z tego wynikać dla biznesu.

Na czym polega amortyzacja samochodu? Amortyzacja samochodu osobowego w firmie jest procesem, w którym wartość samochodu jest stopniowo zaliczana do kosztów uzyskania przychodu. To zaliczenie odbywa się poprzez ujęcie pojazdu jako środka trwałego, co pozwala na rozłożenie jego wartości początkowej na okres użytkowania. Innymi słowy, co miesiąc w kosztach przedsiębiorstwa uwzględniane są wydatki związane z zakupem pojazdu. Są to tzw. odpisy amortyzacyjne, które mogą wahać się od 20 do 40 procent rocznie. Wartości te są uzależnione od metody amortyzacji wybranej przez przedsiębiorcę. Amortyzacja kosztów pozwala na to, że firma może efektywniej zarządzać swoimi wydatkami, jednocześnie odzwierciedlając realne zużycie pojazdu w swoich rachunkach finansowych. Podsumowując - amortyzacja samochodu jest szczególnie ważna w przypadku, gdy pojazd stanowi istotny element majątku firmy. Wpływa również na jej bilans i wyniki finansowe.

Amortyzacja samochodu - co mówią przepisy?

Rozszerzając wątek amortyzacji samochodu osobowego warto zwrócić szczególną uwagę na klasyfikację środków trwałych, określoną w polskim prawie. Zgodnie z aktualną Klasyfikacją Środków Trwałych (KŚT), każdy element majątku trwałego, w tym samochód osobowy, musi spełniać określone funkcje w działalności firmy. Klasyfikacja Środków Trwałych została ustanowiona rozporządzeniem Rady Ministrów z 2010 roku. Jest niezwykle ważna dla prawidłowej ewidencji środków trwałych i ustalania odpowiedniej stawki amortyzacyjnej.

Zgodnie z art. 22a Ustawy o podatku dochodowym od osób fizycznych, aby móc dokonywać odpisów amortyzacyjnych, przede wszystkim musisz wpisać pojazd do ewidencji środków trwałych przedsiębiorstwa. W dniu przyjęcia środka trwałego należy również prawidłowo określić metodę amortyzacji, stawkę oraz okres. Aby amortyzacja była możliwa, musisz być formalnym właścicielem pojazdu. Nie możesz dokonywać odpisów amortyzacyjnych w przypadku leasingu operacyjnego - w takim scenariuszu do zastosowania odpisów amortyzacyjnych uprawniony jest leasingodawca, który jest również formalnym właścicielem leasingowanych samochodów. Innym zagadnieniem jest wykup samochodu z leasingu a amortyzacja. Jeżeli zdecydujesz się na wykupienie pojazdu użytkowanego wcześniej w ramach leasingu, zachowujesz prawo do dokonywania odpisów amortyzacyjnych w późniejszym czasie. Na określenie wartości początkowej wpływ będzie miała przede wszystkim kwota wykupu. Jeżeli będzie wynosiła mniej niż 10 000 zł, możesz rozliczyć ten wydatek jednorazowo, w przeciwnym razie konieczne będzie wprowadzenie go do ewidencji środków trwałych i stosowanie odpisów amortyzacyjnych.

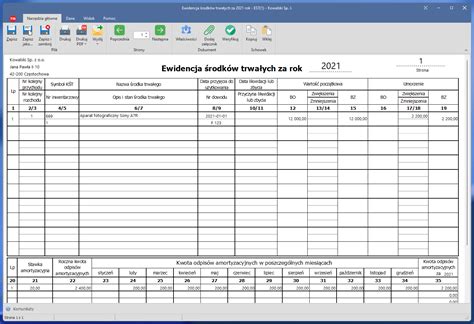

Wprowadzenie samochodu do ewidencji środków trwałych jest kluczowym krokiem w zarządzaniu majątkiem firmy. W artykule omawiamy zasady tego procesu, od obliczenia wartości początkowej po różne metody amortyzacji, z jakich można skorzystać.

Czym jest środek trwały w firmie?

Środki trwałe to rzeczowe aktywa trwałe, które:

- są własnością lub współwłasnością podatnika;

- zostały nabyte lub wytworzone we własnym zakresie;

- są kompletne i gotowe do użycia w momencie przyjęcia;

- mają przewidywany okres używania dłuższy niż 12 miesięcy.

Środki trwałe muszą być wykorzystywane w działalności gospodarczej i obejmują także nieruchomości oraz ruchomości oddane w leasingu finansowym, dzierżawie czy najmie. Wśród środków trwałych znajdują się m.in. samochody.

Ustalenie wartości początkowej samochodu

Podczas wprowadzania samochodu jako środka trwałego istotna jest jego wartość. Przedsiębiorcy nie muszą ewidencjonować środków, których wartość nie przekracza 10 000 zł (netto dla podatników VAT, brutto dla zwolnionych).

Jak ustalić wartość początkową pojazdu?

Zasady te określa artykuł 22g ustawy o PIT. W przypadku:

- odpłatnego nabycia - bierze się pod uwagę cenę zakupu lub wartość rynkową z kosztami związanymi z zakupem do dnia przekazania środka trwałego do użytkowania;

- częściowo odpłatnego nabycia - uwzględnia się cenę nabycia powiększoną o wartość przychodu;

- wytworzenia we własnym zakresie - uwzględniane są koszty wytworzenia;

- nabycia nieodpłatnego - wycenia się według wartości rynkowej z dnia nabycia.

Na wartość odpłatnego nabycia składają się także:

- koszty transportu i ubezpieczenia w drodze - do wartości początkowej nie zalicza się kosztów ubezpieczenia, takich jak AC czy OC;

- wydatki na dodatkowe wyposażenie i jego montaż - koszty akcesoriów wykorzystywanych tylko w tym pojeździe;

- koszty notarialne i skarbowe - zwiększają wartość zakupu, jeśli wystąpiły;

- odsetki i prowizje - jeśli zakup samochodu był sfinansowany kredytem, te koszty również zwiększają wartość początkową;

- cło i podatek akcyzowy - w przypadku importu pojazdu spoza UE, są wliczane do wartości początkowej;

- inne wydatki - mogą obejmować koszty rejestracji pojazdu oraz opłaty związane z tłumaczeniem dokumentów.

Jeśli przedsiębiorca jest czynnym podatnikiem podatku VAT i ma prawo do odliczenia części lub całości podatku VAT, to do ustalonej kwoty na podstawie ceny nabycia, ujmuje w wartości netto całość lub część podatku VAT. W razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób - za wartość początkową uznaje się wartość rynkową z dnia nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości.

W przypadku zakupu na fakturę z wykazaną kwotą podatku VAT, jeśli przedsiębiorca nie jest podatnikiem VAT, wartością początkową będzie kwota brutto z tej faktury. Jeżeli zaś samochód został kupiony przez czynnego podatnika VAT i ma on służyć czynnościom opodatkowanym, wówczas taki przedsiębiorca co do zasady ma prawo do odliczenia 50 proc. VAT wykazanego na fakturze. Jako wartość początkową samochodu należy przyjąć więc całą kwotę netto oraz nieodliczoną kwotę VAT. W każdym z powyższych przypadków do tych kwot należy dodać inne koszty związane z nabyciem pojazdu. Takimi kosztami będzie np. zapłacone cło i akcyza - w przypadku samochodów sprowadzanych z zagranicy.

Kupiłam komputer na wyposażenie firmy za kwotę 4.364 zł netto. Jestem podatnikiem VAT, prowadzę podatkową księgę przychodów i rozchodów. Za wartość początkową środków trwałych w razie odpłatnego nabycia uważa się cenę ich nabycia. Mówi o tym art. 22g ust. 1 pkt 1 ustawy o pdof (Dz. U. z 2012 r. poz. 361 ze zm.). powiększoną o koszty związane z zakupem naliczone do dnia przekazania środka trwałego do używania, m.in. Cenę nabycia koryguje się o różnice kursowe naliczone do dnia przekazania do używania środka trwałego (art. 22g ust. Stąd jeśli podatnik ma prawo do odliczenia VAT z faktury zakupu środka trwałego, wartości tego podatku nie uwzględni w wartości początkowej środka trwałego.

Przedsiębiorca dokonał zakupu pojazdu osobowego „Pojazd 1” o wartości 275 000 zł brutto. Od zakupu przysługuje mu odliczenie 50% VAT, z uwagi, że pojazd będzie wykorzystywany w dysponowaniu mieszanym. W przypadku pojazdu osobowego, który wykorzystywany jest w sposób mieszany, mamy prawo do odliczenia tylko 50% podatku VAT (4.140 zł x 50% = 2.070 zł).

Metody amortyzacji samochodu

Amortyzacja samochodu w firmie może być realizowana na różne sposoby, a wybór odpowiedniej metody ma bezpośredni wpływ na finanse przedsiębiorstwa. W tej części artykułu skupimy się na przedstawieniu i wyjaśnieniu różnych rodzajów amortyzacji, takich jak amortyzacja liniowa, przyspieszona oraz amortyzacja indywidualna.

Pamiętajmy, że przedsiębiorca przy wprowadzeniu auta o wartości nieprzekraczającej 10 000 zł do firmy może skorzystać również jednorazowej amortyzacji samochodu. Każda z tych metod ma swoje unikalne cechy i warunki stosowania. Te elementy są istotne dla optymalizacji kosztów i korzyści podatkowych w biznesie.

Amortyzacja liniowa - na czym polega?

Metoda liniowa charakteryzuje się równomiernym rozkładaniem kosztu samochodu na okres jego użytkowania. Wartość amortyzacji każdego roku jest stała i wynika z podziału wartości początkowej pojazdu przez przewidziany okres amortyzacji. Ten sposób amortyzacji jest prosty w kalkulacji i stosuje się go często ze względu na jego przejrzystość i łatwość w zarządzaniu finansami firmy. Jest to szczególnie korzystne dla przedsiębiorstw, które preferują stabilność i przewidywalność w rachunkowości.

Odpisy amortyzacyjne od samochodu osobowego w firmie zaczynają się od pierwszego miesiąca po jego wprowadzeniu do ewidencji środków trwałych. Klasyfikacja Środków Trwałych mówi, że roczna stawka amortyzacji dla tego rodzaju pojazdów wynosi 20%, co oznacza, że proces amortyzacji rozkłada się na 5 lat. To pozwala firmie na systematyczne rozliczanie wartości samochodu, co jest kluczowe dla właściwego zarządzania finansami przedsiębiorstwa i jego aktywami.

W kontekście metody liniowej amortyzacji, proces ten trwa do momentu, gdy suma odpisów amortyzacyjnych osiągnie wartość początkową samochodu. Odpisy te są dokonywane co miesiąc aż do osiągnięcia tej wartości, a w przypadku sprzedaży lub likwidacji samochodu, proces amortyzacji jest zakończony przedwcześnie. To podejście zapewnia przedsiębiorcom jasność i przewidywalność w kalkulacjach finansowych związanych z posiadanym majątkiem.

Przykład: Firma XYZ w czerwcu roku przyjęła do użytkowania samochód osobowy o wartości 25 000 zł. Amortyzacja samochodu osobowego metodą liniową przyśpieszoną w 2026 roku.

Przyspieszona amortyzacja samochodu

Przyspieszona amortyzacja samochodu to metoda pozwalająca na szybsze niż standardowo obniżenie wartości samochodu w księgach rachunkowych firmy. Jest to szczególnie korzystne w przypadkach, gdy pojazd ulega szybszemu zużyciu z powodu intensywnego użytkowania lub specyficznych warunków pracy. Przyspieszona amortyzacja umożliwia firmom szybsze odliczanie kosztów, co może przynieść korzyści podatkowe w krótszym okresie.

W ramach tej metody można podwyższyć wskaźnik amortyzacji nie więcej niż o 1,4%. Zgodnie z powyższym stawka amortyzacji samochodu osobowego wzrośnie z 20% do 28%. Tym samym skróci się czas amortyzacji do 3 lat i 7 miesięcy. Ta metoda wymaga jednak dokładnej analizy i uzasadnienia. Z tego względu decyzja o jej zastosowaniu powinna być podjęta po konsultacji z doradcą podatkowym lub księgowym.

Przykład: Firma w czerwcu przyjęła do użytkowania samochód osobowy o wartości 25 000 zł.

Indywidualna metoda amortyzacji pojazdu

Indywidualna metoda amortyzacji samochodu to elastyczne podejście, które pozwala dostosować proces amortyzacji do specyficznych potrzeb i warunków użytkowania pojazdów. W ten sposób możemy podejść do amortyzacji używanego samochodu (co najmniej przez 6 miesięcy przez poprzedniego właściciela) lub auta ulepszonego (wydatki co najmniej 20% wartości początkowej auta). Ważne jednak, żeby pojazdy te zostały wprowadzone do ewidencji środków trwałych po raz pierwszy.

Ta metoda jest szczególnie przydatna, gdy standardowe stawki amortyzacyjne nie odzwierciedlają rzeczywistego zużycia pojazdu. Pozwala na dostosowanie stawek amortyzacyjnych i okresu amortyzacji w oparciu o indywidualną ocenę zużycia i wartości samochodu. Dzięki temu indywidualna stawka amortyzacji może wynosić nawet 40% skracając okres amortyzacji do zaledwie 2,5 roku.

Przykład: Podatnik Pan Jan kupił w grudniu 2025 roku samochód osobowy na umowę kupna sprzedaży od osoby prywatnej. Wartość samochodu to 75 000 zł. Samochód został wyprodukowany w 2022 roku i nabyty przez osobę prywatną, która obecnie dokonuje odsprzedaży na rzecz pana Jana. Czy podatnik może zastosować amortyzację indywidualną? Ile będą wynosiły miesięczne odpisy amortyzacyjne? Tak, pan Jan może zastosować amortyzację indywidualną. Z racji iż jest to samochód używany, podatnik może zastosować stawkę w wysokości 40%. Amortyzacja roczna będzie wynosiła 30 000 zł. Miesięczny odpis amortyzacyjny natomiast będzie stanowił 2 500 zł. Okres amortyzacji przy stawce 40% będzie wynosił 2,5 roku.

Jednorazowa amortyzacja samochodu osobowego

Zgodnie z przepisami amortyzacja jednorazowa może być stosowana dla środków trwałych zaliczanych do grupy 3-8, z wyłączeniem samochodów osobowych. Nie oznacza to jednak, że w ogóle nie ma możliwości zastosowania jednorazowego odpisu. Bowiem jeżeli wartość początkowa samochodu osobowego nie przekracza 10 000 zł (netto dla czynnych podatników VAT, brutto dla podatników zwolnionych z VAT), podatnik ma prawo do zastosowania jednorazowej amortyzacji wynikającej z art. 22f ust. 3 ustawy o PIT. Wobec tego składniki majątku o wartości początkowej nie przekraczającej 10 000 zł można wprowadzić bezpośrednio w koszty lub zamortyzować jednorazowo.

Odpisu jednorazowego takiego środka trwałego można w tym przypadku dokonać w miesiącu oddania samochodu do używania albo w miesiącu następnym.

Jeżeli wartość początkowa samochodu używanego nie przekracza kwoty 10 000 zł (netto w przypadku czynnych podatników VAT, brutto w przypadku podmiotów zwolnionych z VAT), pojazd można zamortyzować jednorazowo. Jeżeli jednak jego wartość będzie wyższa, to w przypadku samochodów osobowych podatnik musi zastosować amortyzację rozłożoną w czasie.

Limity przy amortyzacji samochodu osobowego

Obecnie wysokość limitu amortyzacji uzależniona od rodzaju posiadanego pojazdu. Dla samochodów spalinowych wprowadzonych do ewidencji środków trwałych do 31 grudnia 2025 jest to wartość 150 000 zł - wówczas powyżej tej kwoty odpisy amortyzacyjne nie stanowią kosztu, a dla elektrycznych 225 000 zł - wówczas powyżej tej kwoty odpisy amortyzacyjne nie stanowią kosztu.

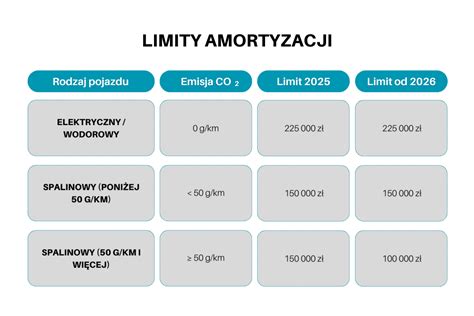

Dla pojazdów wprowadzonych do ewidencji środków trwałych po 31 grudnia 2025 obowiązują trzy limity, które uzależnione są od rodzaju napędu i emisji CO₂:

- 225 000 zł - auta elektryczne lub napędzanych wodorem,

- 150 000 zł - auta spalinowe, których emisja CO₂ wynosi poniżej 50 g/km,

- 100 000 zł - auta spalinowe, których emisja CO₂ wynosi 50 g/km lub więcej.

Samochody osobowe wprowadzone do ewidencji środków trwałych do 31 grudnia 2025 roku zachowują prawo do zastosowania dotychczasowych limitów przez cały okres amortyzacji.

Zgodnie z art. 23 ust. 225 000 zł - w przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. Od stycznia 2019 roku obowiązuje nowy limit amortyzacji pojazdów w wysokości 150 000 zł dla pojazdów osobowych oraz 225 000 zł dla pojazdów elektrycznych. Jak będzie wyglądać amortyzacja pojazdów na nowych zasadach? Od nowego roku w związku z nowelizacją ustawy o podatku dochodowym, ulegnie zmianie limit amortyzacji pojazdów osobowych.

W przypadku, gdy wartość zakupu pojazdu przekracza ustalony limit 150 000 zł, możliwe jest zaliczenie do kosztów podatkowych tylko tej części wartości, która odpowiada proporcji do tego limitu. Oznacza to, że w sytuacji przekroczenia tego progu, podatnik może uwzględniać w kosztach jedynie równowartość limitu. Nadwyżka pozostaje poza możliwością amortyzacji podatkowej. Jeśli wartość auta spalinowego wyniesie powiedzmy 200 000 zł, to wówczas odpisy amortyzacyjne zaliczymy do kosztów uzyskania przychodu w 75%. Jak widać amortyzacja samochodu powyżej 150 tys. jest tożsama z zasadami leasingowymi.

Przeliczenia dokonuje się na złote według kursu średniego euro ogłaszanego przez Narodowy Bank Polski z dnia przekazania samochodu do używania. Jeśli samochód ma wyższą wartość, wówczas nadwyżka nie stanowi kosztu uzyskania przychodów.

Podkreślić należy, że od stycznia 2019 r. Odpisy amortyzacyjne dokonywane metodą liniową lub przy wykorzystaniu stawki ustalonej indywidualnie, ujmowane mogą być w kosztach uzyskania przychodów w równych ratach co miesiąc, ewentualnie w równych ratach co kwartał lub też jednorazowo na koniec roku. Decyzja w tej kwestii należy do podatnika, przy czym w odróżnieniu od wyboru co do rodzaju amortyzacji, tu jest dopuszczalna zmiana, przy czym jest ona możliwa wyłącznie wraz z początkiem każdego roku podatkowego.

Jak obliczyć amortyzację samochodu osobowego? Przykład

Przyjmijmy, że wartość początkowa samochodu używanego wynosi 100 000 zł, a okres amortyzacji to 5 lat. Używając metody liniowej, roczna stawka amortyzacji wyniesie 20%, czyli 20 000 zł rocznie. To oznacza, że każdego roku wartość księgowa pojazdu w bilansie firmy będzie się zmniejszać o 20 000 zł.

Odpis miesięczny wyniesie z kolei 1666,66 zł. Auto zostanie w pełni zamortyzowane po 5 latach, licząc od następnego miesiąca po wprowadzeniu go do ewidencji środków trwałych.

Przykład ten pokazuje, jak prosta może być amortyzacja używanego samochodu, pod warunkiem właściwego zrozumienia i stosowania zasad. Uwaga: powyższe wartości stanowią kwoty netto dla czynnych płatników VAT, a brutto dla podatników zwolnionych z podatku VAT.

Amortyzacja samochodu ciężarowego

Amortyzacja samochodu ciężarowego, analogicznie jak w przypadku osobowego, polega na stopniowym rozliczaniu jego wartości początkowej jako kosztu w rachunkach firmy. W przypadku samochodów ciężarowych mogą obowiązywać inne stawki amortyzacji (zgodnie z Klasyfikacją Środków Trwałych) oraz istnieje większa elastyczność w metodach amortyzacji.

Dostępne są aż cztery opcje amortyzacji:

- Liniowa amortyzacja samochodu.

- Jednorazowa amortyzacja samochodu.

- Degresywna amortyzacja samochodu.

- Ze stawką indywidualną.

Wybór odpowiedniej metody amortyzacji powinien być dostosowany do specyfiki działalności firmy. Pozwoli to na optymalizację obciążeń podatkowych i efektywne zarządzanie finansami.

Jak zrobić odpis amortyzacyjny?

Aby prawidłowo dokonać odpisu amortyzacyjnego, kluczowe jest wprowadzenie danego składnika majątkowego do ewidencji środków trwałych. Proces ten obejmuje stosowanie określonych stawek amortyzacyjnych (w zależności od kategorii auta ciężarowego) i wybór metody amortyzacji przez podatnika.

Odpis amortyzacyjny może być dokonywany regularnie - miesięcznie czy kwartalnie - lub jako jednorazowy na koniec roku podatkowego. Popularną metodą jest liniowa amortyzacja, zakładająca równomierne zużywanie środka trwałego przez okres jego użytkowania. Stawkę amortyzacyjną ustala się na początku i pozostaje niezmieniona. Do tego procesu niezbędne jest ustalenie wartości początkowej środka trwałego i jego klasyfikacja zgodnie z KTŚ

Amortyzacja środków trwałych. Jak to działa?

Warto pamiętać, że odpisy amortyzacyjne dla wartości przekraczającej 150 000 zł nie są uznawane za koszty uzyskania przychodów.

Amortyzacja samochodu to proces, który pozwala na systematyczne rozkładanie kosztu zakupu pojazdu na okres jego użytkowania, co przekłada się na obniżenie podatku dochodowego poprzez zaliczenie odpisów amortyzacyjnych do kosztów uzyskania przychodów. Wybór odpowiedniej metody amortyzacji, ustalenie wartości początkowej oraz uwzględnienie obowiązujących limitów to kluczowe aspekty prawidłowego rozliczania amortyzacji samochodu w firmie.

tags: #amortyzacje #nalicza #sie #od #netto #czy